香港保险的分红可信吗?

作者: 发布:2022-06-01 16:57:42 阅读:4541

今天给苏州的客户讲解香港储蓄产品,又遇到了香港保险的经典一问:分红可信吗?

香港的长期产品,无论是储蓄、重疾还是寿险都有分红,而且分红占现金价值比例非常高,保单终了时分红的数额更是高得吓人。

几乎所有的投保人都会对计划书上的分红是否能够实现持怀疑态度。

首先普及一个概念,分红实现率是指实际分红跟计划书上的分红的比率,例如合同生效8年累计分红18万,计划书第8年的累计分红是20万,那么该产品的分红实现率为90%。

香港是国际金融中心,保险业的发展引领全球。分红险更是香港保险的代表。近10年国内掀起赴港投保热潮,最为看重的也是香港保险的分红。保诚隽升、友邦充裕未来在国内高净值人群中都是耳熟能详的产品。这类产品长期来看保证收益只有1%,预期收益也就是分红则可达到5%-6%,总收益年复利7%左右。

那香港产品过往的分红实现率如何呢?

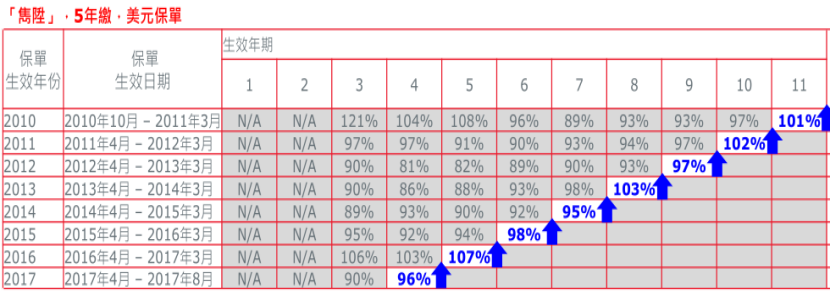

我们还是选取最典型的保诚隽升和友邦充裕未来5年交美元单为例,由于涉及复归红利、终期红利等分项,呈现起来比较麻烦,我们就简单点直接看总现金价值实现率,包含保证现金价值、复归红利现金价值和终期分红现金价值的总和。

我们看到无论友邦还是保诚2021年的总现金价值实现率都非常漂亮,100%左右,偏差不大。历史年份差的时候也有80%多。香港其他主流公司跟这两家差不多,在这里我就不一一列举了。

总之看了这个数据之后有一种感觉,香港保险的分红纸面上是非保证的,但从长期来看某种程度似乎又是保证的。

这就不得不说说GN16法规,这是香港分红得以稳定实现的制度基础。

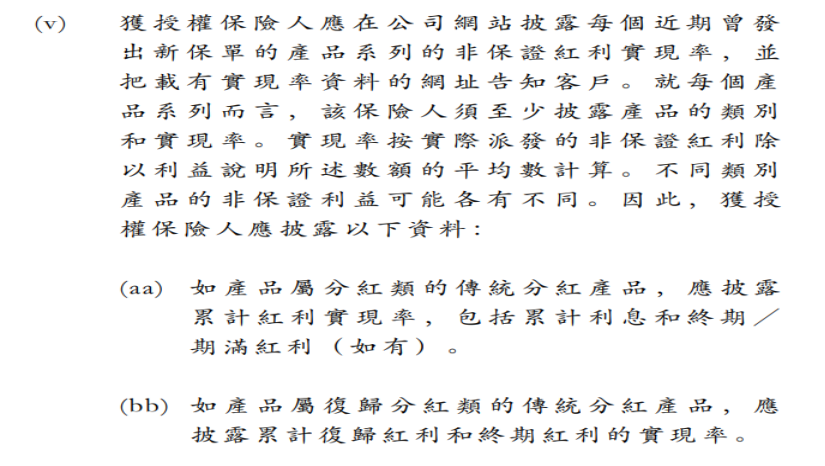

2007年香港保险业监理会推出了指引16(Guidance Note 16,简称GN16)。指引16中最重要、最切身的是提出分红实现率,保险公司要公开分红产品的非保证红利的实现率,且需要根据清晰及统一的计算方法及披露方式,并在网页上载相关数据。

直接上GN16关于分红实现率规则原文。

监管要求保险保险公司必须公示分红实现率,这既是对已经投保的客户负责,也是对即将投保的客户负责。试想一下一个即将投保的客户如果看到某家保险公司过往分红实现率都没有达到100%,甚至有些年度只有60%,那客户还能相信你新产品的分红实现率能达到百分百吗?还能买你的新产品吗?这是让市场做出选择的软监督。同时公布分红实现率也有硬监督,保险监管机构在审批高管任职以及审核新产品时会考虑过往分红产品实现率,如果做的不好,很可能限制高管任职或者新产品发布。

我们再换个角度看分红实现率,总收益年复利7%到底难不难。

这是保诚隽升的投资资产

这是友邦充裕未来的投资资产

我们可以看到都有6成左右放在股票里。香港是全球金融中心,可以全球投资。不像我们的大A,20年还是3000点。放眼全球,过去20年增长最快的资产无疑是中国的楼市和美国的股市。

看看美国标普500过去20年的收益,你就会明白7%的年复利收益在美国股票市场真的不难。

过去20年标普500的平均收益8.92%,固收行业收益4%左右,所以9%*0.6+4%*0.4=7%,有人说那保险公司不赚钱了?当然要赚钱,50年以上的时间跨度产品的收益才有7%,很多客户在20年左右就领取了,这时候收益只有5%左右。而且我们有理由相信保险公司的专业投资团队主动投资比被动跟踪标普500收益略高一些。

识别二维码关注我