揭秘香港储蓄险高收益之外的6大逆天功能

作者: 发布:2022-06-21 17:40:45 阅读:4691

说起香港的储蓄险,那可是大红大紫,高收入群体无人不晓。但真要说说它的优势,可能第一反应收益高,如果有过投保经验的会说美元资产、海外资产。其实,这几年香港储蓄险迭代很快,演化出很多收益之外的功能,甚至很多突破性变革让人感觉有些逆天了。

先看看香港保险主流产品的收益,是不是有一种感觉亿万富豪其实也不难,只是时间问题。有一点遗憾,为什么我们的先辈没有留一份这样的保单下来。

很多客户说香港保险收益确实很高,但很大部分是预期收益,非保证的总有些让人不放心。不仅客户不放心,监管也不放心,于是2016年出台了GN16监管指引,要求保险公司必须公布分红产品分红实现率。前几年因为资本市场波动以及部分公司储蓄产品业绩大幅波动,分红实现率没有那么漂亮。随着分红实现率受重视程度越来越高,今年最新数据大部分公司产品的分红实现率都在100%以上了。

我们看个案例,保记26年前承保的保单,累计26年总现金价值实现率100%,5倍杠杆的一个产品,26年下来所交保费年复利收益高达6.96%,这下你可以相信香港保险的分红是不保证中的保证了吧。

接下来我们一起来看看香港储蓄产品收益之外的逆天功能,这些功能不是凭空想想创造的,都是来源于客户的实际需求。当然有些是迎合需求有些引领需求。

1

分红锁定

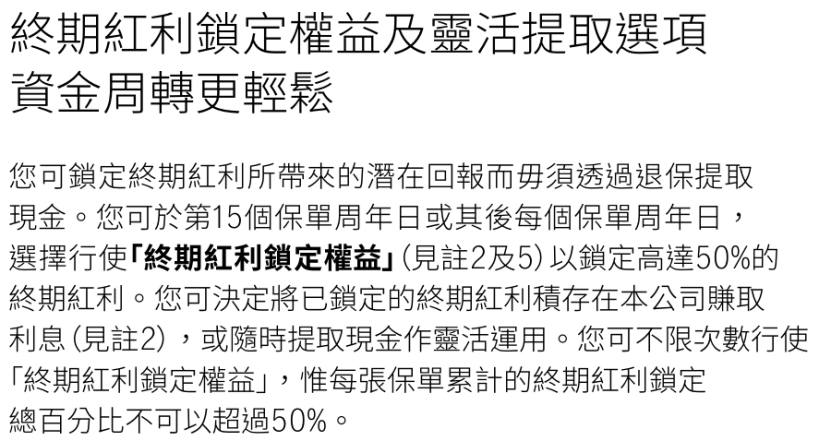

所谓高风险高收益,香港储蓄这么好的收益当然也存在一定的波动性。有些客户投资20多年,已经享受了高收益,保单的收益很好,很满意。那么客户接下来不想承担风险了,能否把收益锁住,后续只要稳健增长就好。于是,香港保险宏记率先推出了分红锁定功能。

2

无限传承

通常概念一份保险合同保障到受保人生命终了就结束了。保险合同可以更改持有人,但不能更改受保人。保险存在数百年来这两条规则都没有被打破过。

其实保险公司是希望持有人把钱一直放在保险公司投资,雪球一直滚下去。因为一旦合同结束持有人很可能把钱领走到其他地方投资去了,保险公司开拓新单又需要投入营销成本。

持有人也希望把钱一直投资,长期投资没有空档期,整体收益更好;重新投资一个新产品又需要5-8年封闭期,影响收益;好的投资产品不是随时都可以买到。

既然保险公司和持有人都希望保险合同一直存续,一个纯储蓄没有保障杠杆的产品为什么不能突破人的寿命限制呢?于是香港保险出现第一个吃螃蟹的,保单可以更改受保人,而且可提前指定后备受保人。即使未来得及更改,受保人去世了,也可以通过后备受保人延续合同。最狠的是不限更改次数,这样一份保险就可以世代传承。

3

分期给付类信托

近几年内地保险金信托悄然兴起,防二代败家、防二代婚变分产,保险金信托在这些方面功能强大。

尤其今年“湾区渣男”的案例,让高收入群体深刻认识到再亲密的人也不如一份合同靠谱。如果把身故金一笔过给到孩子,万一他给挥霍掉了,生活穷困潦倒,这是做父母的不希望看到的。现在离婚率这么高,万一身故保险金一笔过给了孩子,结果夫妻离婚了,财产立马被分割一半。

怎么办呢,投保人可以设定身故保险金分期给付,相当把保险跟一个小信托结合起来。比如100万美金分10年领取,身故保险赔偿给子女作为生活补助。

4

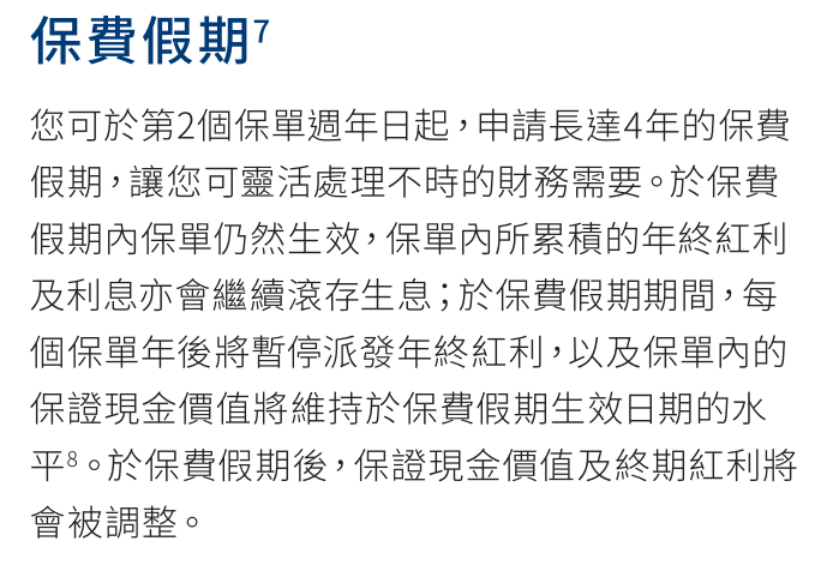

保费假期

2019年突然而至、席卷全球的新冠疫情改变了很多行业,旅游行业、餐饮行业受影响最大,很多企业利润大幅下滑或者破产倒闭。有很多客户之前选择5年、10年缴费,还在缴费中却没有钱继续缴费了。有些准备投保的客户也开始犹豫,担忧未来经济变化不敢选择长期缴费,担心收入下降断供。

香港保险顺应时局,推出了保费假期,给客户最长4年的保费缓交时间。

5

多元货币

香港保险推出多元货币、任意转换。比如客户目前看好美元,20年后看好人民币。客户就可以先投保美元单,20年后转换成人民币单,后续子孙后代就领取人民币。

香港国际金融中心,可以全球投资,可以多币种投资。这是国内保险所不具备的高度自由的金融环境。

6

保单分拆

香港保险已经超越了保障,更像一个传家宝,世代传承。为了表达对后代子女的爱,如果都放在一份保单中,执行多有不便,于是便有了保单分拆。

比如张老先生从祖辈中承袭了一份保单,保单价值已经有300万美金,他除了自己领取养老金还想给到孙辈们作为生日礼。他可以将保单价值10%拆分给孙子,10%拆分给孙女,儿子作为后备受保人。

识别二维码关注我

点分享

点点赞

点在看