香港保监局全面接管泰禾人寿,现存9万张保单不受影响

作者: 发布:2024-08-14 11:26:56 阅读:4917

香港保监局于26日宣布,遵循《保险业条例》的相关规定全面接管泰禾人寿保险有限公司(泰禾人寿)的所有事务及资产。

泰禾人寿目前持有的现有保单总量接近九万份,均维持有效状态,且不会受到任何影响。公司承诺,将严格遵循保单条款,确保每一位投保人的权益得到充分保障与实现。泰禾人寿当前资产充足,足以覆盖其约180亿元的保险负债,公司持续运营。

泰禾人寿认为,对于投保人而言,最符合其长远利益的选择并非采取清盘措施,而是积极寻找有效修复方案与增强策略。为此,公司正积极寻求多元化的解决方案,包括但不限于寻找具备实力与战略协同性的新投资者加入,为所有投保人提供更加坚实的保障。

因此,持有泰禾人寿保单的客户不必惊慌,目前泰禾人寿将维持正常业务运作,包括保单行政、索赔和其他客户服务。

泰禾人寿违规向内地转移资金

泰禾人寿母公司为内地房产企业泰禾集团。2016年泰禾投资集团以总代价106亿港元购入大新人寿保险、大新保险服务及澳门人寿。

2017年11月24日,大新人寿保险有限公司正式改名为泰禾人寿保险有限公司。

2019年之后,中国内地房地产市场开始走弱,导致泰禾集团资金链紧张。香港保监局发现泰禾人寿涉嫌违法相关监管规定进行了不正当交易。

2019年底至2020年初期间,泰禾人寿斥资约22亿港元,投资于与其母公司泰禾集团相关联的债券挂钩结构性票据及投资基金,自2020年7月起,泰禾集团发行的债券违约,情况一直持续至今。香港保监局揭发该等投资后,随向泰禾人寿施加规管措施以保障保单持有人,包括:

1)保护泰禾人寿在香港的银行存款及资产;

2)加强监控以防止泰禾人寿违反监管规定进行关连交易;

3)限制泰禾人寿的投资。

监管快速介入

2023年8月,鉴于泰禾人寿持续未能提交2022及2023年度经审计财务报表,且未能履行引入新战略投资者的承诺,同时面临企业治理及主要股东深陷多重债务追偿法律纠纷等问题,鉴于事态发展的紧迫性与复杂性,保监局认为迅速介入并实施对泰禾人寿的接管措施至关重要。核心在于首要保障保单持有人的合法权益,通过详尽审查与评估,迅速摸清泰禾人寿的最新财务健康状况及偿付能力状况,确保公司资产得到有效保护,并积极探索并推动实施最优化的公司复兴策略。

在此之前,保监局已预先采取了资产隔离措施,强化公司履行保单责任的能力。同时宣传称所有泰禾人寿已签发的保单均维持有效,不受此次接管行动影响。保监局亦借此机会提醒公众,鉴于人寿保险产品的长期性质,保单持有人应理性评估个人情况,避免冲动决策。

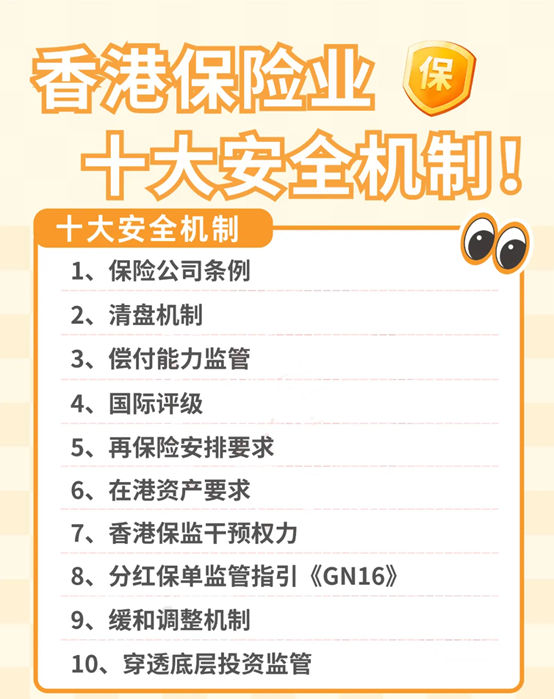

香港完善的保险监管体系

香港保监局就此事件表示:“此为个别事件,我们的监管制度是健全及具前瞻性的。我们认为,香港所有获授权保险公司均有能力履行其对保单持有人的合约责任。”

香港金融业和政府在国际金融市场中扮演着“大市场、小政府”的角色,避免对市场的过度干预,使保险市场保持相对自由竞争。但在涉及保险机构运营稳健性、偿付能力管理等核心领域,香港的监管力度超越内地水平。

《保险公司条例》授予保险业监督权力,以维护投保人和潜在保单持有人的权益。

监管机构可在保险公司出现异常情况时采取适当行动,如限制保费收入、规定资产保管、甚至接盘等。

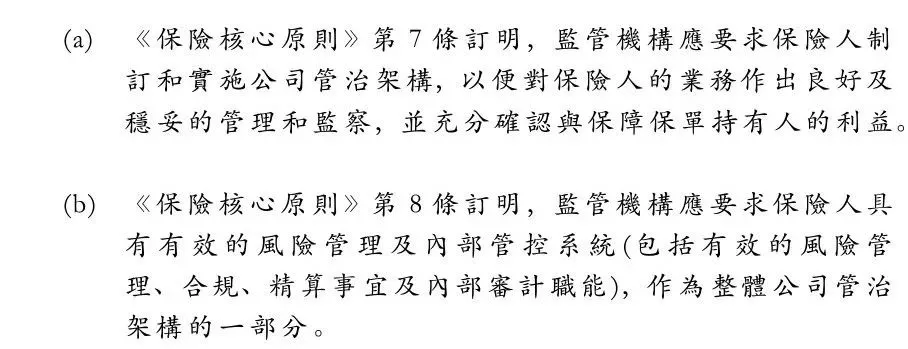

香港保监局还制定《获授权保险人的公司管治指引》(“指引10”),列明获授权保险公司在公司管治方面应达到的最低管治标准。

保监局要求保险公司制订和实施公司管治架构,以便对保险公司的业务作出良好及稳妥的管理和监察,并充分确认与保障保单持有人的利益。

同时,要求保险公司应具有有效的风险管理及内部管控系统(包括有效的风险管理、合规、精算事宜及内部审计职能),作为整体公司管治架构的一部分。

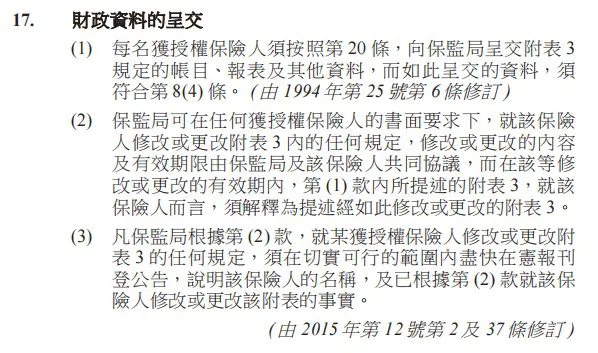

根据《保险业条例》(第41章)第17条,保险公司须每年向保监局呈交财务报表。经营长期业务的保险公司每年须向保监局呈交一份精算调查报告及香港长期业务报表。

并且香港政府在每家保险公司的核心精算部门指派政府任命的精算师。这些精算师作为内部监管的重要力量,深入保险公司运营的核心环节,负责监督保险公司的业务运作,确保各项经营活动遵循行业规范与法律法规,从而保障客户利益。

对于在香港注册的境外保险公司而言,其业务运营实行严格的独立核算制度,与母公司财务完全隔离,以防范潜在的风险传递。若母公司遭遇财务风险,香港政府指定的精算师将绕过保险公司董事会直接上报香港政府。保监局有权力冻结相关公司的资产,禁止其资产转移,优先保护客户利益。

综上所述,香港保险业之繁荣,其核心与基石根植于香港健全的法律与法治,高度监管下,保单的安全性毋庸置疑!