哪些人适合来香港投保?

作者: 发布:2024-12-04 10:29:23 阅读:4892

信托的暴雷

银行存款利率的下调

股市永远的三千点保卫战

人们纷纷在寻找金融风暴中的避风港

港险

能够在风暴中屹立不倒

吸引着越来越多寻求安全与增值的投资者

是抵御不确定性的盾牌

也是稳健增长的灯塔

到底哪些人适合来香港投保呢?

有计划移民的人群

对于准备移民的人群而言,购买香港储蓄险就像是“兵马未动,粮草先行”中的“粮草”。

是“钱先出去”的财务规划的关键一步,提前购买香港储蓄险做好财务规划和资产配置,通过稳健收益、多元货币和资产保护等优势,在移民后无论面临何种情况都能够确保自己和家人的生活质量和财务安全得到保障。

尤其适合那些对基金股票投资持谨慎态度、寻求安全投资产品的移民者。

未来有规划让子女出国的人群

这类人群需要考虑到以下几点,首先是孩子出国后的教育金,每年的学费、生活费用等。其次是子女定居海外生活的情况。最后是将来孩子不回国,资产传承给孩子,需要规避遗产税的情况。

那么购买一份香港储蓄险,年度定期存入,家长就无需为这些顾虑担忧。而且境内分批次转移资产到海外被问资金来源等问题可能会不好解释,但如果是保险提领则为较好的理由。

Alice是一位年轻的妈妈,在女儿zoe刚出生的时候就意识到教育资源的差异性,资源好的学校能够让学生们出国交流、邀请名人、音乐家开设讲座和座谈会等等,为了给女儿一个良好的教育环境决定购买一份15万美元的储蓄险,每年交3万美元,总共交5年。

等到女儿18岁准备出国深造上大学了,保单已经复利到32万美元。在18-23岁大学本硕6年期间,可以每年领取5万美元用于学费及生活费。

zoe28岁左右,如果遇到爱人决定结婚,可以从这份保单中提取10万美元作为嫁妆、让女儿有开启新生活的底气。

zoe60岁,每年领取3万美元作为养老金保障老年生活。如果zoe活到100岁还有1566万美元可以传承。

可见购买储蓄险无论孩子身在何处,何种年龄段,都能确保有稳定的经济支持。

有资产配置需求的高净值人群

这一人群的生活与投资视野国际化,对海外资产布局,尤其是外币资产的配置有较强需求。为了对冲单一货币风险,选择储蓄险可以实现跨市场、跨货币和跨资产类别的配置。

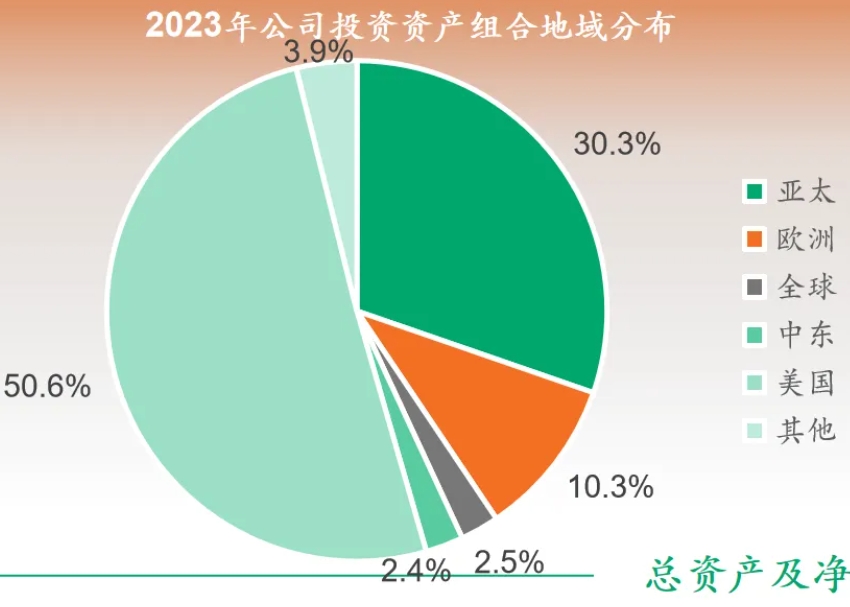

香港分红储蓄险是美元资产的一种。绝大多数香港保单都是以美元计价的,特别是储蓄险保单。因此,香港分红储蓄险既是金融资产,也是美元资产。

香港保险的底层资产绝大部分都属于美元计价资产,8成都属于美元币种保单,美国市场是香港保险公司投资的重中之重。

下图是某保险公司的投资组合,其中投资于美国市场的比重高达50.6%。

有财富传承需求的高净值人群

在中国现行经济体系中,随着财富集中度的提升,遗产税征收势在必行,高净值人群将面临高达约50%的遗产税征收比例。而香港保险是合理避税最简单安全也是最有效的工具之一,不仅能够规避未来遗产税负担,还能确保资产的稳健增长。

香港储蓄险也能够指定传承、隔代传承和限定使用,预防子女未来财产被分割、挥霍等风险。

此外,还支持投保时提前指定一名后备受保人,在受保人过世后,保单能够无缝传给新的受保人,继续为家族财富的增长提供保障。实现资产增值的同时也能够实现家族财富的跨代传承。

香港影星“肥肥”沈殿霞因肝癌病逝时女儿郑欣宜年仅20岁,而前夫郑少秋已再婚。 去世前,沈殿霞已订立信托,受益人是女儿郑欣宜,信托规定女儿35岁才可动用本金。 网传曾经郑欣宜无度挥霍,供养男友幸有母亲设立的信托每月对其支付生活费。而香港保险就像个小信托,提到的「限定使用」也和上述例子相同,能够防止挥霍。

寻求特定保障的人群

对于寻求特定类型保障的人群,如重疾险、高端医疗保险和高杠杆寿险等,香港保险相对于内地保险来说,其保障范围广、价格更便宜。

42岁的Daniel是家中的顶梁柱,前几年刚还完房贷,家中小有积蓄,但是上有老下有小的日子让Daniel不敢松懈,害怕自己倒下了,家里就会失去主要的经济来源和支撑。他深知,作为家庭的经济支柱,自己的健康对于家庭的幸福至关重要。

前段时间他的好兄弟因为过劳进了医院,家中一直在靠存款过日,为了以防万一也为了给家庭一份保障,Daniel购买了20年期每年缴7,110美元,保额为一百万美元的定期寿险。

如果在这20年的风雨中,Daniel不幸身故,他的家人将立即获得100万美元的赔偿金,帮助他们度过难关。而如果20年岁月静好,Daniel健康地走过这段旅程,保险公司将退还他所缴纳的全部保费,含保费回赠共计145,044美元,算是对他和家人未来美好生活的一份祝福。

规划养老及退休的人群

通货膨胀会使年轻时积攒的资金在老年时期不足以维持生活,对于规划稳健退休生活的人群而言,投资于养老保险成为其财务策略之一。

储蓄分红险不仅提供基本的保险保障,还融合了储蓄与投资功能,通过长期稳定的回报机制,为投保人累积一笔可观的资金,以应对退休后的生活开销。非常适合作为养老金的补充。

老何和他的妻子风风雨雨的走过几十年岁月,因为老何的身体不好,孩子们又不常在身边,他一想到如果自己先一步离开,他的妻子一个人枯坐在院子里的石凳上,又或者担心她在寒冷的冬天里不慎生病,而依她那不愿麻烦他人的性格选择默默忍受,最终小病拖成大病,却因经济拮据而无法及时得到治疗,他的心中便充满了无尽的心疼。于是老何在他爱妻62岁的生日之际,送了她一份终身保障,即使以后真的先走一步,妻子也能安享晚年。

老何购买了一份养老保险,年缴保费五万美元,缴费2年。爱妻在65岁开始就可以每年领取6000美元用于补充生活费,一直可以领取到100岁,到100岁保单价值仍有25万美元。

有避债需求的私营企业主

企业经营中通常会涉及到债务问题,特别是企业之间进行相互担保时,一旦某个企业遭遇财务危机,就可能产生连锁反应,导致其他担保企业面临境内资产被冻结的风险。

香港保险因其在信息保密、诉讼难度以及法律体系差异,具备天然债务隔离优势,通过购置港险,将部分资产配置在境外,能够保护资产不受国内债务影响。

疫情期间,许多企业都面临着破产,张总也不例外。市场需求骤减、供应链中断以及经营成本的持续上升不得不申请破产,境内的资产几乎全部用于抵债。在这种情况下,张总的家庭并非没有避风港。多年前,张总在了解到境外保险的优势后,决定为小张购买一份香港保险,保障儿子的教育。破产后小张留英的生活费和学费高昂,张总无力支付,但小张却顺利完成了学业,原来小张每年都能从港险中提领到一笔钱用于覆盖生活费和学费,这笔境外资产是受到保护的,不用于偿还债务。

港险

不仅是对自己和家人的一份保障

更是对未来生活的一份规划和期待

1

END

1